-2022年10月法改正で、会社員のiDeCoが大きく変わる!-

現在、会社員の方がお勤め先で企業型確定拠出年金(DC)に加入している場合、多くの方がiDeCoに加入できない状況です。

なぜなら、企業型DCとiDeCoを併用するためには、お勤め先の企業が企業型DCの規約を変更しなければならず、実際にはほとんど規約変更が行われていないからです。

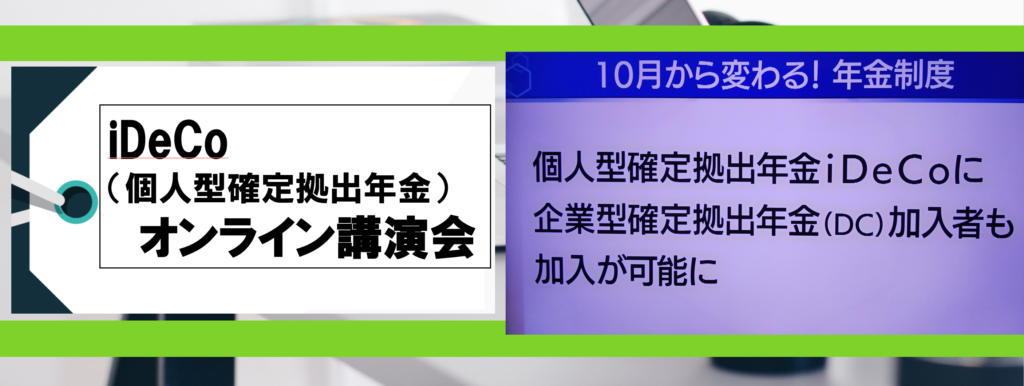

それが今年10月から法改正があり、企業型確定拠出年金(DC)加入者も、個人型確定拠出年金(iDeCo)に加入が可能になりました。

iDeCoは2002年から運用開始されており、当時は企業年金のない会社員や自営業者が対象でしたが、2017年から企業年金に入っていても運用出来るということで、加入者数が一気に増えたそうです。

現在、企業型DCの加入者は、全国でおよそ750万人と言われており、この750万人の方のほとんどが、今後個人型確定拠出年金(iDeCo)に加入できるようになります!

日本の年金制度は3階建てと言われています。

1階部分 =全国民共通の年金制度である「国民年金」

2階部分 =会社員、公務員の年金制度である「厚生年金」

3階部分 =会社独自の年金制度である「企業年金」、公務員独自の上乗せ制度である「年金払い退職給付」

現在の年金制度は、職業別で1階建ての人もいるし、3階建ての人もいるシステムです。当然、通常は「1階建て」より「3階建て」のほうが、受け取る年金額は多くなります

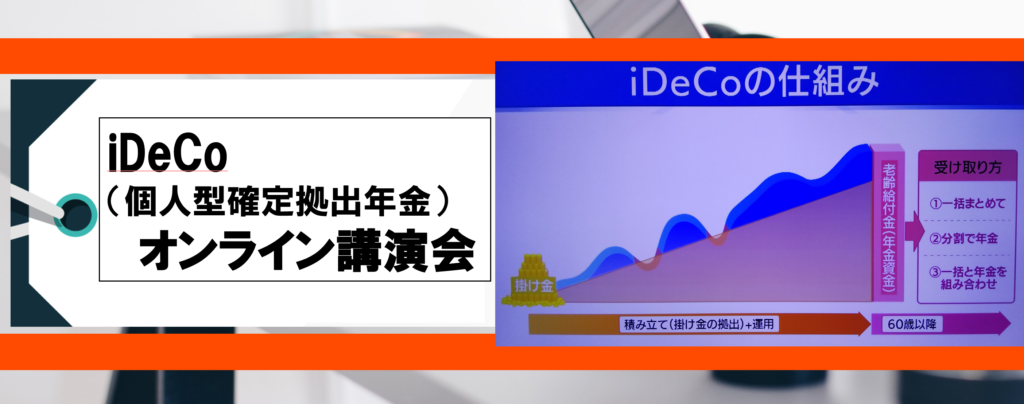

-iDeCo(個人型確定拠出年金)の仕組み-

月々5,000円からコツコツ運用するタイプの年金で、積みあがった年金は60歳から75歳の間に受け取ることが出来ます。受け取り額は運用成果によって変動するが、原則60歳以上で受け取りになります。

運用なので“減る”リスクも言われておりますが、20年齢などの長期間積み立ては、ほぼそういう心配はないようです。

-メリット・デメリット-

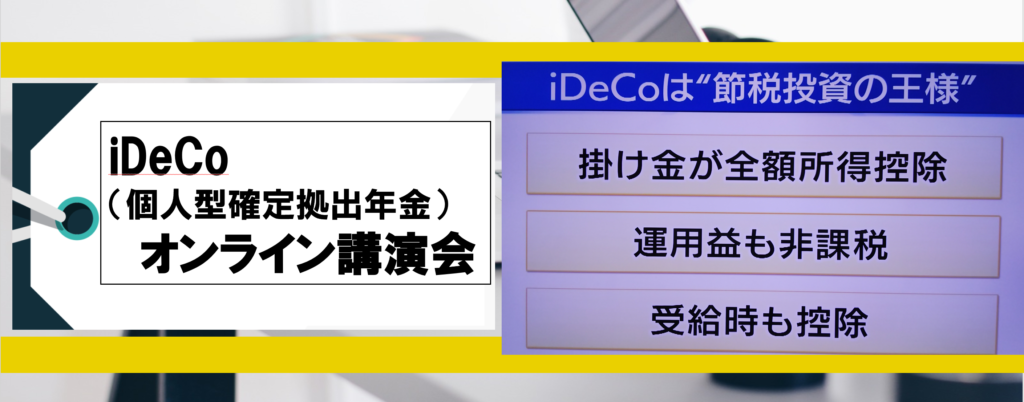

一番のメリットは、税政優遇です。社会保険を払っているのと同じような扱いで、税金が安くなる、払わなくていうものになります。掛け金が全額所得控除になります。加えて、運用益も通常20%ぐらい税金で取られるところが、一切かかりません。

物事には両面がありますので、デメリットは60歳を超えるまで換金出来ないこと。

-iDeCo(個人型確定拠出年金)オンライン講演–

これからiDeCoを始める方にとっては、どの金融機関、金融商品を選んでどういう配分で投資するべきなのか?など、少し勉強することは必要です。

ゆったり構えて長い目で見て続けるのが成功の秘訣ではないでしょうか?

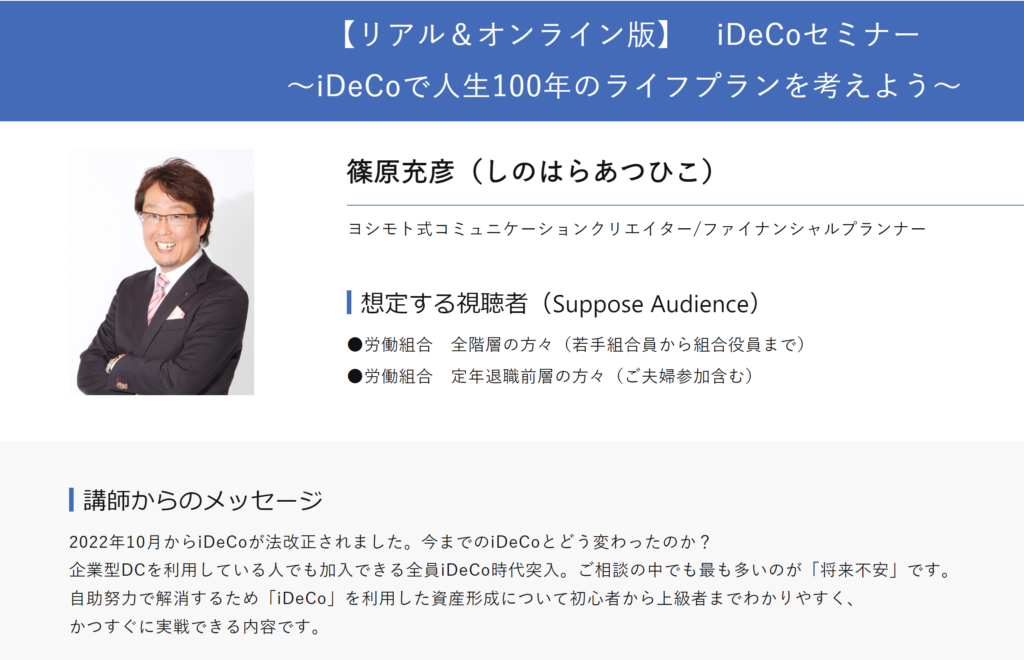

『iDeCoセミナー 〜iDeCo(個人型確定拠出年金)で人生100年のライフプランを考えよう〜』(篠原充彦さん)

2022年10月からiDeCoが法改正されました。今までのiDeCoとどう変わったのか?

企業型DCを利用している人でも加入できる全員iDeCo時代突入。ご相談の中でも最も多いのが「将来不安」です。

自助努力で解消するため「iDeCo」を利用した資産形成について初心者から上級者までわかりやすく、かつすぐに実戦できる内容です。

『資産形成セミナー 〜iDeCo(個人型確定拠出年金)の加入メリットと運用の基本〜』(八木陽子さん)

新型コロナウイルスの世界的大流行(パンデミック)を受けて、世界の株式市場は急落しました。その後株価は上昇に転じ、2020年の年末はアメリカの主要株式指数や日経平均株価も高値更新するなど、順調に回復をしました。

このように株式市場の乱高下が起こったときは、どのように対応すればよいのでしょうか。投資とは何かを改めて考えてみましょう。

『今日からできる未来のお金作り方講座 〜あなたの個人型確定拠出年金(ideco)の疑問を解決〜』(下村啓介さん)

・・・いかがでしょうか?オンライン講演事業に取り組まれる執行部さんのご参考になれば、幸いです。