-2022年10月法改正で、会社員のiDeCoが大きく変わる!-

現在、会社員の方がお勤め先で企業型確定拠出年金(DC)に加入している場合、多くの方がiDeCoに加入できない状況です。

なぜなら、企業型DCとiDeCoを併用するためには、お勤め先の企業が企業型DCの規約を変更しなければならず、実際にはほとんど規約変更が行われていないからです。

それが今年10月から法改正があり、企業型確定拠出年金(DC)加入者も、個人型確定拠出年金(iDeCo)に加入が可能になりました。

iDeCoは2002年から運用開始されており、当時は企業年金のない会社員や自営業者が対象でしたが、2017年から企業年金に入っていても運用出来るということで、加入者数が一気に増えたそうです。

現在、企業型DCの加入者は、全国でおよそ750万人と言われており、この750万人の方のほとんどが、今後個人型確定拠出年金(iDeCo)に加入できるようになります!

-組合主催でiDeCoセミナーを開催!-

2022年10月からの回生で企業型DCとiDeCoが併用可能になったことを受けて、弊社組合内でiDeCoに興味を持つ方が急増しており、組合で勉強会を開催してほしいというリクエストが多数来ています。これを受けて、年内にiDeCo勉強会を開催したいと考えています。

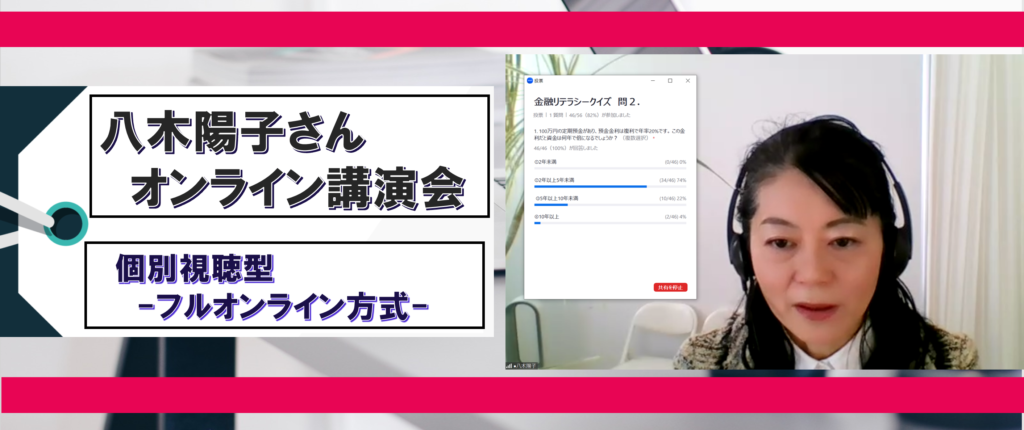

・・・というお客さまのご要望を受けて、八木陽子さんオンライン講演を開催させて頂きました。

-今さら聞けない iDeCoセミナー-

1.年金制度とは?iDeCoとは?

2.iDeCoのメリット、デメリット

3.NISAや他の制度の違い

4.運用の基本

5.質問コーナー

日本の年金制度は3階建てと言われています。現在の年金制度は、職業別で1階建ての人もいるし、3階建ての人もいるシステムです。当然、通常は「1階建て」より「3階建て」のほうが、受け取る年金額は多くなります。

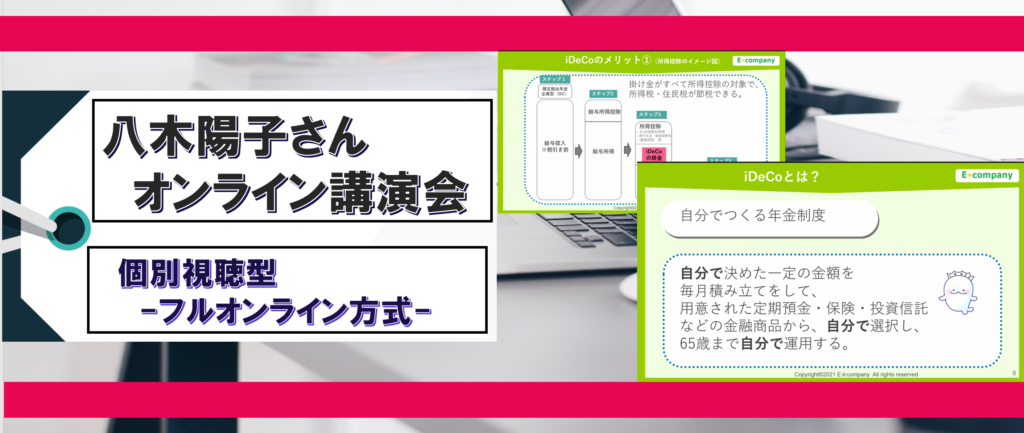

-iDeCo(個人型確定拠出年金)の仕組み-

月々5,000円からコツコツ運用するタイプの年金で、積みあがった年金は60歳から75歳の間に受け取ることが出来ます。受け取り額は運用成果によって変動するが、原則60歳以上で受け取りになります。

運用なので“減る”リスクも言われておりますが、20年齢などの長期間積み立ては、ほぼそういう心配はないようです。

-メリット・デメリット-

一番のメリットは、税政優遇です。社会保険を払っているのと同じような扱いで、税金が安くなる、払わなくていうものになります。掛け金が全額所得控除になります。加えて、運用益も通常20%ぐらい税金で取られるところが、一切かかりません。

物事には両面がありますので、デメリットは60歳を超えるまで換金出来ないこと。

これからiDeCoを始める方にとっては、どの金融機関、金融商品を選んでどういう配分で投資するべきなのか?など、少し勉強することは必要です。

ゆったり構えて長い目で見て続けるのが成功の秘訣ではないでしょうか?

『本日は大変お世話になり、ありがとうございました。今回は新しいことも学べましたし、iDeCoのことをより理解することが出来ました。そして組合員の興味も高く80名以上の皆さんにご参加頂けたことも良かったと思います。併せてオペレーション、司会原稿作成など全て丸投げという形になりましたが、お任せして良かったです。本当に助かりました。』

・今日はとても参考になる話を聞くことが出来て良かったです。自分のライフプランを今後考え直すきっかけになりました。

・冒頭で、zoom投票機能を使ったり、工夫されていたことも良かったです。集中力切らさず聞くことが出来ました。

・難しい資産運用の話も非常にわかりやすく、かつ楽しそうに話をされていて、聞く側としても聞きやすかったです。

・今回、オンライン開催で良かったです。リアル開催だと自分のスケジュールの都合上ですが、この良い話を聞くことが出来ませんでした。

『資産形成セミナー ~今さら聞けない iDeCoセミナー~』(八木陽子さん)

変化を恐れていては何もできません。ピンチな状況こそチャンスの状況であるともいえます。

このコロナ禍をいかに乗り切るか?新たな壁を乗り越えることで、リニューアルした組合活動という形にいきつくかも知れませんし、我々はそのお手伝いをさせていただくべく、 日々学び続けることで進化していきます!